華漢旅官方微博

咨詢熱(rè)線010-84856515

24小時(shí)專家熱(rè)線010-84856515

河(hé)南(nán)登封“天地之中”旅遊新城(chéng)概規、控規及城(chéng)市設計

河(hé)南(nán)登封“天地之中”旅遊新城(chéng)概規、控規及城(chéng)市設計

洛陽市十三五旅遊發展規劃

洛陽市十三五旅遊發展規劃

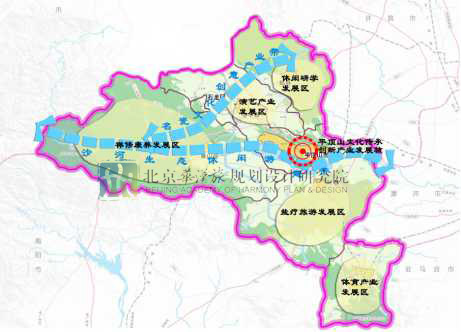

河(hé)南(nán)省平頂山市文化(huà)産業規劃

河(hé)南(nán)省平頂山市文化(huà)産業規劃

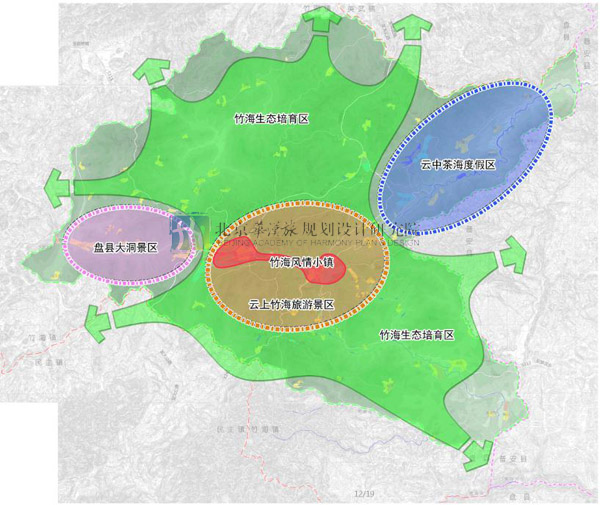

盤縣竹海旅遊景區(qū)建設發展規劃

盤縣竹海旅遊景區(qū)建設發展規劃

重慶萬州長(cháng)灘溫泉——潭獐峽旅遊景區(qū)規劃

重慶萬州長(cháng)灘溫泉——潭獐峽旅遊景區(qū)規劃

從住建部2016年公布首批127個(gè)特色小鎮名單開始,到2018年4月(yuè)文化(huà)和(hé)旅遊部正式挂牌,文化(huà)和(hé)旅遊的(de)融合推動了(le)全國範圍轟轟烈烈的(de)文旅投資,特色小鎮、文旅綜合體、度假區(qū)、主題樂(yuè)園等一批文旅項目的(de)建設在全國各地全面鋪開。

經過一段時(shí)間的(de)推進,文旅地産的(de)開發與投資呈現出明(míng)顯的(de)特點。

房(fáng)地産企業紛紛成立旗下(xià)文化(huà)和(hé)旅遊公司搶灘文旅,至目前,已有過半的(de)百強房(fáng)企布局,文旅投資的(de)主體呈現多(duō)元化(huà);特色小鎮在經曆了(le)跑馬圈地、野蠻生長(cháng)之後,多(duō)點開花,向著(zhe)規範化(huà)、高(gāo)質量方向發展;與此同時(shí),以文旅綜合體、特色小鎮爲代表的(de)文旅項目則越建越大(dà)……

本報告旨在通(tōng)過對(duì)近半年文旅地産投資的(de)觀察,從不同層面、不同緯度進行剖析,抽絲剝繭,試圖從中呈現一些文旅地産開發投資的(de)細微面,及其固有規律,以供行業參考。

文旅地産“大(dà)時(shí)代”

文旅項目的(de)投資和(hé)建設依然是各地方政府極力推進的(de)部分(fēn)。一方面,大(dà)力發展旅遊業上升爲國家政策層面的(de)基本方向;另一方面,消費升級帶來(lái)的(de)旅遊經濟成爲拉動地方經濟很好的(de)推動力。

從各省份重點項目推進計劃上看,各地方政府對(duì)于發展文化(huà)旅遊業的(de)決心也(yě)可(kě)見一斑。據了(le)解,在已公布的(de)各省級行政單位重點項目計劃中,文旅項目的(de)投資都成爲其中重要的(de)闆塊。與此同時(shí),個(gè)别省份在2019年計劃推進的(de)重點文化(huà)旅遊項目甚至達上千個(gè),計劃投資總額最高(gāo)達3000億元。

事實上,旅遊消費日漸成爲潮流,人(rén)們日常工作之餘追求精神的(de)放松和(hé)心靈平衡。在這(zhè)個(gè)基礎上,目的(de)地旅遊也(yě)進一步促進了(le)遊客對(duì)當地吃(chī)、喝、住、娛、購(gòu)的(de)需求,一些集合全方位消費需求的(de)大(dà)型文旅項目的(de)投資變得(de)比以往更爲平常。

從目前開發投資情況來(lái)看,文旅地産項目的(de)投資建設主要以特色小鎮、文旅綜合體、度假區(qū)、景區(qū)、主題樂(yuè)園等項目類型爲主,在旅遊經濟漸成熱(rè)門的(de)社會背景下(xià),這(zhè)些項目大(dà)體上滿足了(le)不同層次、不同群體對(duì)于旅遊消費的(de)需求。

2019年1-6月(yuè),以特色小鎮、文旅綜合體、度假區(qū)、景區(qū)、主題樂(yuè)園爲目的(de)地建設的(de)文旅地産投資,新簽約、開工項目104個(gè),項目涉及的(de)總投資金額8301.95億元。當中,新簽約項目83起,涉及投資金額6507.15億元;新啓動開工項目21個(gè),涉及投資總金額1794.8億元。

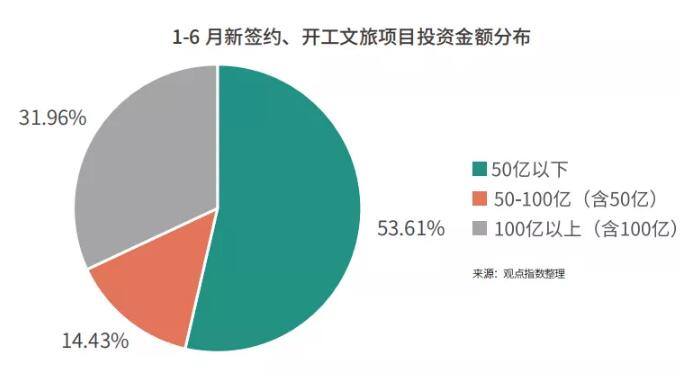

從單體項目投資金額上看,文旅項目表現出向大(dà)體量、高(gāo)投入發展的(de)趨勢。今年1-6月(yuè)新簽約、開工文旅項目中,單體項目投資金額在50億以下(xià)的(de)依然在大(dà)多(duō)數,占總投資項目的(de)53.61%;50-100億(含50億)投資金額的(de)項目占比爲14.43%。

值得(de)一提的(de)是,這(zhè)些文旅投資項目中,投資金額在100億以上(含100億)的(de)項目則表現出不斷增長(cháng)的(de)趨勢,在所有投資項目中占比亦達到31.96%,多(duō)出投資金額區(qū)間在50-100億元文旅項目的(de)一倍有餘。

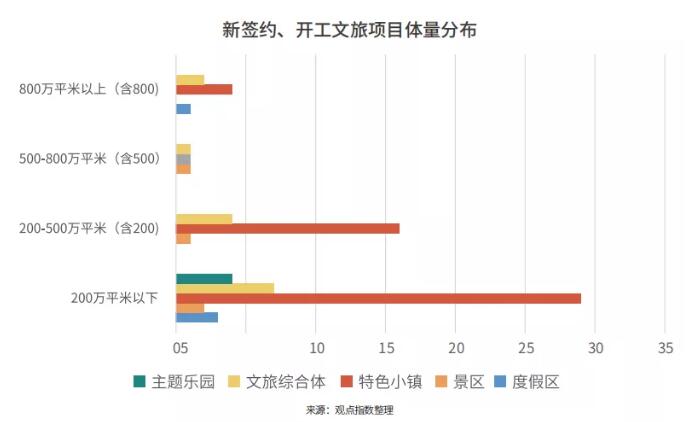

事實上,隐藏在巨量投資額背後的(de),則是這(zhè)些文旅項目持續越建越大(dà)的(de)體量。上半年,新建及拟建文旅項目體量在200萬平方米以下(xià)的(de)項目占總投資項目的(de)59.21%;200-500萬平方米(含200)爲27.63%;500-800萬平方米(含500)項目爲3.95%。此外,體量在800萬平方米以上(含800)的(de)文旅項目則達到9.21%之高(gāo)。

分(fēn)主題類型看,特色小鎮和(hé)文旅綜合體無論在哪一個(gè)體量階段,都有著(zhe)絕對(duì)的(de)數量支撐。然而,事實上也(yě)恰恰是因爲特色小鎮、文旅綜合投資金額大(dà)、占地面積廣,這(zhè)一定程度上拉高(gāo)了(le)文旅地産投資項目的(de)整體體量。

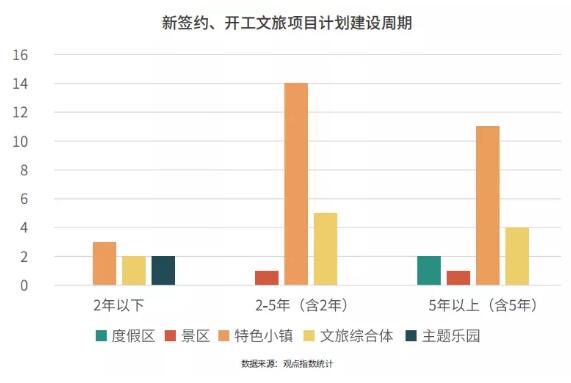

另一方面,建設體量的(de)增大(dà),也(yě)意味著(zhe)項目的(de)建設周期被拉長(cháng),這(zhè)要求進入文旅地産領域的(de)企業要做(zuò)好長(cháng)時(shí)間投入的(de)準備。上半年新簽約、開工項目中,大(dà)部分(fēn)文旅投資項目的(de)建設周期在2-5年(含2年)之間,占總投資項目的(de)44.44%。此外,5年以上(含5年)的(de)項目占比也(yě)達到40%,而建設周期在2年以下(xià)的(de)文旅項目爲15.56%。

這(zhè)些文旅項目投資中,也(yě)是以特色小鎮和(hé)文旅綜合體項目爲主。值得(de)一提的(de)是,按此計算(suàn),當中大(dà)部分(fēn)的(de)文旅項目将在2021-2024年及2024年以後才迎來(lái)開業運營。而未來(lái),随著(zhe)旅遊目的(de)地凝聚消費能力的(de)增強,以提供吃(chī)、住、遊、娛、購(gòu)全方位服務爲主的(de)文旅項目還(hái)在增長(cháng),文旅項目也(yě)随之越建越大(dà)。

特色小鎮依然是“香饽饽”

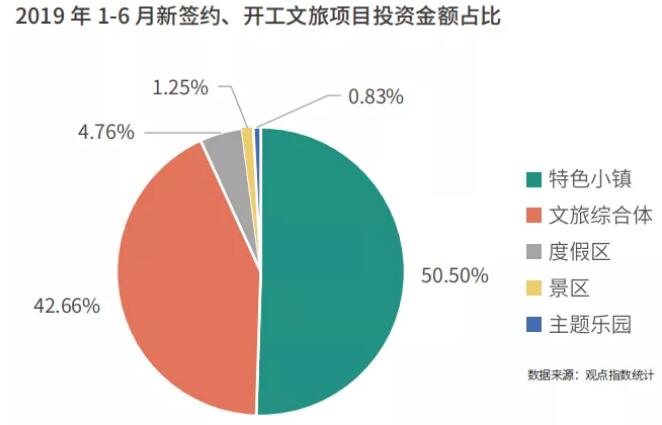

從文旅地産新增投資項目類别上看,特色小鎮、文旅綜合體依然是資本熱(rè)衷進入的(de)領域。今年1-6月(yuè),各地新簽約、開工的(de)特色小鎮數量爲59個(gè),占文旅地産項目簽約及開工數量的(de)56.73%,在所有項目類别中占比最大(dà)。除此以外,簽約及開工特色小鎮項目涉及的(de)投資金額也(yě)達到4192.3億元,占文旅地産投資項目總金額超過50%。

與此同時(shí),資本的(de)熱(rè)度也(yě)持續撬動著(zhe)同樣以大(dà)體量、高(gāo)投入著稱的(de)文旅綜合體項目。觀點指數統計的(de)數據顯示,今年上半年,拟建及新建文旅綜合體項目30個(gè),占文旅地産投資項目的(de)28.85%,涉及投資金額3541.95億元,占文旅地産投資項目總金額42.66%。

值得(de)一提的(de),簽約及開工文旅綜合體項目數量僅有特色小鎮的(de)一半,但其投資金額卻與特色小鎮相差無幾,這(zhè)從另一個(gè)方面說明(míng),文旅綜合體相比特色小鎮的(de)投入要更大(dà)。

特色小鎮風行,與政策層面的(de)出台和(hé)支持不無關系。據了(le)解,2016年以來(lái),全國層面已批複第一批127個(gè)、第二批276個(gè),共403個(gè)國家級特色小鎮。有機構統計,疊加上地方已創建的(de)省級特色小鎮,其數量已超過2000個(gè)。

事實上,各地方一直把特色小鎮建設作爲加快(kuài)新型城(chéng)鎮化(huà)建設的(de)重要一步,因此特色小鎮建設是各省市重點建設領域。這(zhè)在一些地方投資規劃中也(yě)不難看出,其中,河(hé)北(běi)預計将投資2000億元,到2022年建設100個(gè)特色小鎮;浙江計劃在“十三五”期間投資5500億元培育100個(gè)特色小鎮;安徽預計到2021年,要培育和(hé)規劃建設80個(gè)左右省級特色小鎮……

而具體到城(chéng)市方面,廣東珠海此前發布規劃,到2020年計劃完成27個(gè)市級小鎮創建,3個(gè)國家級特色小城(chéng)鎮、5個(gè)省級特色小鎮創建,成爲國家特色小鎮創建2.0推薦示範城(chéng)市、國家新型城(chéng)鎮化(huà)和(hé)城(chéng)鄉統籌發展試點示範城(chéng)市等戰略目标。

這(zhè)些規劃顯示,未來(lái)一段時(shí)間特色小鎮将依然成爲各省市重點建設對(duì)象。從上半年新簽約、開工項目來(lái)看,特色小鎮的(de)投資呈現出多(duō)點開花的(de)局面,不僅各個(gè)地區(qū)的(de)建設在如火如荼進行,特色小鎮的(de)業态類型也(yě)多(duō)種多(duō)樣。

其中,文化(huà)類、康養類、休閑類、産業類小鎮在投資數量上均超過了(le)10%。除此以外,航天小鎮、冰雪(xuě)小鎮、馬術小鎮、禅修小鎮、研學小鎮、文創小鎮也(yě)随著(zhe)消費的(de)崛起以及政策的(de)偏向走進人(rén)們的(de)視野。

值得(de)一提的(de)是,一直以來(lái)圍繞特色小鎮建設問題展開的(de)討(tǎo)論和(hé)聲音(yīn)也(yě)不絕于耳。一方面,房(fáng)地産開發商打著(zhe)特色小鎮的(de)旗号跑馬圈地,搞住宅開發,項目同質化(huà)問題嚴重,特色小鎮并無“特色”;另一方面,一部分(fēn)地方政府爲投資建設特色小鎮不惜大(dà)量舉債進行投資,這(zhè)進一步加大(dà)了(le)特色小鎮建設的(de)風險。

去年8月(yuè),發改委印發《關于建立特色小鎮和(hé)特色小城(chéng)鎮高(gāo)質量發展機制的(de)通(tōng)知》,進一步完善和(hé)規範特色小鎮發展機制。通(tōng)知明(míng)确,“住宅用(yòng)地占比過高(gāo)、有房(fáng)地産化(huà)傾向的(de)不實小鎮”、“政府綜合債務率超過100%市縣通(tōng)過國有融資平台公司變相舉債建設的(de)風險小鎮”、“特色不鮮明(míng)、産鎮不融合、破壞生态環境的(de)問題小鎮”等缺乏産業前景、變形走樣異化(huà)小鎮和(hé)小城(chéng)鎮都将被列入淘汰名單。

在淘汰整改的(de)風潮之下(xià),相關數據顯示,2018年全國共淘汰整改419個(gè)“問題小鎮”。其中,全國運動休閑特色小鎮淘汰整改34個(gè),省級特色小鎮創建培育名單、市縣區(qū)級特色小鎮創建培育名單、政府創建名單外市場(chǎng)主體自行命名特色小鎮共淘汰整改385個(gè)。

無疑,特色小鎮依然是資本熱(rè)衷入場(chǎng)的(de)領域,項目業态也(yě)将更加多(duō)樣,但在相關政策的(de)規範和(hé)約束之下(xià),各地特色小鎮的(de)建設将步過“野蠻生長(cháng)”,迎來(lái)高(gāo)質量發展階段。

中西部文旅投資熱(rè)

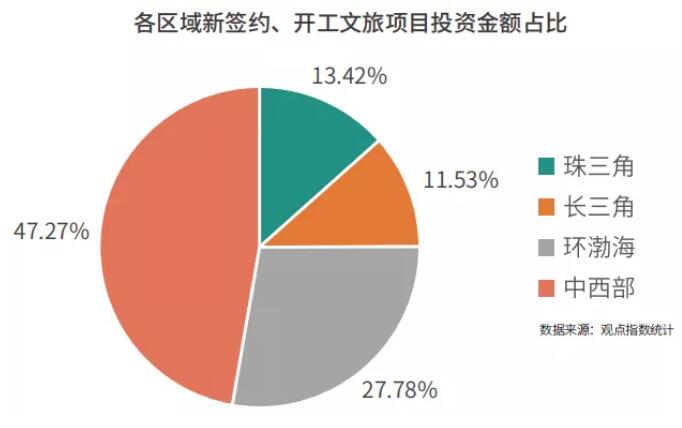

上半年,珠三角、長(cháng)三角、環渤海、中西部區(qū)域新簽約、開工文旅項目涉及投資金額占新增投資總金額分(fēn)别爲13.42%、11.53%、27.78%、47.27%,其中,中西部地區(qū)幾乎占了(le)1-6月(yuè)新增文旅項目總投資的(de)一半。

除此以外,從新簽約、開工文旅項目個(gè)數方面,中西部地區(qū)的(de)占比也(yě)超過了(le)47%。總體而言,相比其他(tā)三個(gè)區(qū)域,中西部文旅地産的(de)投資和(hé)開發迎來(lái)了(le)“難得(de)的(de)春天”。

6月(yuè)23日,作爲中西部文化(huà)旅遊重點城(chéng)市之一的(de)重慶,還(hái)于第六屆“西旅會”現場(chǎng)集中簽約了(le)上百個(gè)文旅綜合項目,涵蓋旅遊景區(qū)、旅遊綜合體、旅遊度假區(qū)以及文旅融合、農旅融合等,協議(yì)投資總金額超過四千億。

事實上,一直以來(lái)中西部地區(qū)有著(zhe)更爲豐富的(de)旅遊觀光(guāng)資源,而且相對(duì)東部沿海城(chéng)市而言,景觀資源受人(rén)類活動影(yǐng)響更小,但受制于基礎設施和(hé)旅遊配套的(de)不完善,中西部旅遊開發和(hé)投資與東部沿海一直存在差距。

但值得(de)注意的(de)是,近段時(shí)間以來(lái)的(de)“一帶一路”沿線旅遊景點開發,以及紅色旅遊示範點、邊境旅遊示範區(qū)等政策的(de)推行,爲中西部旅遊發展帶來(lái)活力的(de)同時(shí),也(yě)進一步推動了(le)中西部地區(qū)文旅地産的(de)投資和(hé)開發。

旅遊消費帶給一個(gè)國家和(hé)地區(qū)的(de)經濟活力是巨大(dà)的(de)。數據顯示,2018年,我國實現的(de)旅遊總收入5.97萬億元,同比增長(cháng)10.5%,全年旅遊業對(duì)GDP的(de)貢獻爲9.94萬億元,占GDP總量達到11.04%。預計2019年,全國旅遊總收入仍将增長(cháng)9.3%至6.52萬億元。

中西部專項紅利政策的(de)施行,使該地區(qū)文化(huà)、旅遊經濟活力的(de)釋放變得(de)受人(rén)期待。

市場(chǎng)研究機構不久前披露的(de)一組數據顯示,2018年,東、中、西三大(dà)區(qū)域客源地潛在出遊力比例已由此前長(cháng)期的(de)“7:2:1”格局演變爲“6.2:2.4:1.4”,中西部地區(qū)旅遊發展與東部地區(qū)的(de)差距正在減弱。數據表明(míng),無論是累計潛在出遊力還(hái)是旅遊産業綜合發展,各區(qū)域間逐漸呈現出均衡發展态勢。

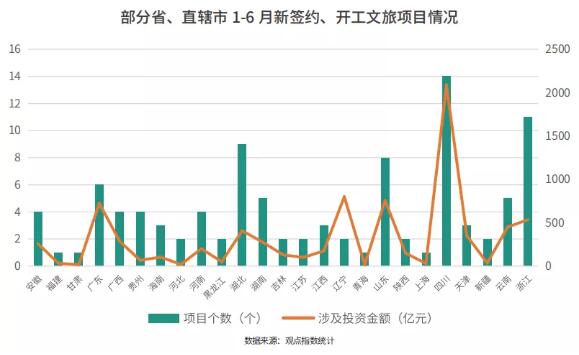

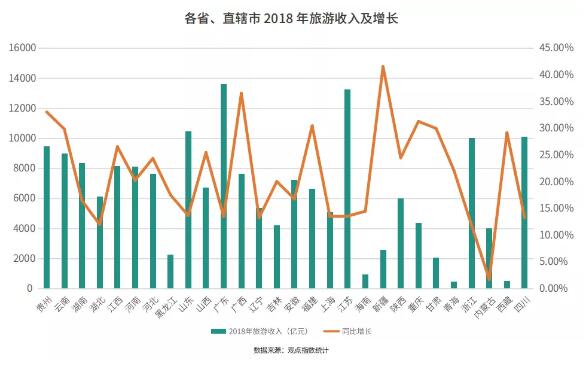

此外,從各省、直轄市的(de)旅遊收入對(duì)比中,也(yě)能看出一些問題所在。據了(le)解,2018年,各省旅遊總收入排名前五省份爲廣東、江蘇、山東、四川、浙江,旅遊總收入最高(gāo)的(de)幾個(gè)省幾乎集中在了(le)東部沿海地區(qū)。

但另一方面,中西部地區(qū)省份在旅遊總收入增長(cháng)方面卻遠(yuǎn)超過東部地區(qū)。統計數據顯示,2018年,在旅遊總收入增長(cháng)排名前十的(de)省、直轄市上,80%集中在了(le)中西部地區(qū)。當中,中、西部旅遊收入增長(cháng)率分(fēn)别爲25.79%、27.69%,遠(yuǎn)超過東部地區(qū)的(de)9.63%;此外,中、西部旅遊人(rén)次增長(cháng)分(fēn)别爲18.62%、22.65%,而東部地區(qū)僅爲3.55%。

資本聞風而動,一系列利好政策的(de)釋放以及中西部地區(qū)旅遊投資環境的(de)改善,讓一部分(fēn)以房(fáng)地産開發商爲代表的(de)投資主體陸續入場(chǎng)。以萬達集團爲例,自去年11月(yuè)、12月(yuè)以總投資金額420億元簽約蘭州、延安萬達城(chéng)後,該公司表示将進一步在甘肅、四川簽約文旅項目,計劃新增總投資金額超過1200億元。

與此同時(shí),各方資本也(yě)在躍躍欲試。相信未來(lái)一段時(shí)間,随著(zhe)中西部旅遊産業配套、設施的(de)完善,以及區(qū)域經濟的(de)崛起,加之全國交通(tōng)網絡日漸覆蓋,中西部地區(qū)仍将成爲吸引各方資本前往投資的(de)熱(rè)土。

010-84856515

地址:北(běi)京市朝陽區(qū)惠新裏3号樓院2幢2層

Email:huahanlv@163.com

傳真:010-84856113

華旅雕塑-智慧雕塑、裝置與标識系統

華旅夜遊-燈光(guāng)藝術與夜遊中心

華旅文博-文博展陳與化(huà)傳播中心

華漢智旅-旅遊智慧服務中心

華旅學堂

掃一掃

掃一掃

關注華漢旅

更多(duō)資訊